In unserer Praxis treffen wir regelmäßig auf Mandanten, die in bester Absicht handeln, aber einem gefährlichen Irrtum unterliegen: Sie glauben, dass sie durch ein Leben „on the road“ – mit ständigem Ortswechsel, meist außerhalb Deutschlands – automatisch ihre Steuerpflicht in Deutschland beenden. Frei nach dem Motto: „Ich wohne ja nirgends richtig – also kann ich auch nicht steuerpflichtig sein.“

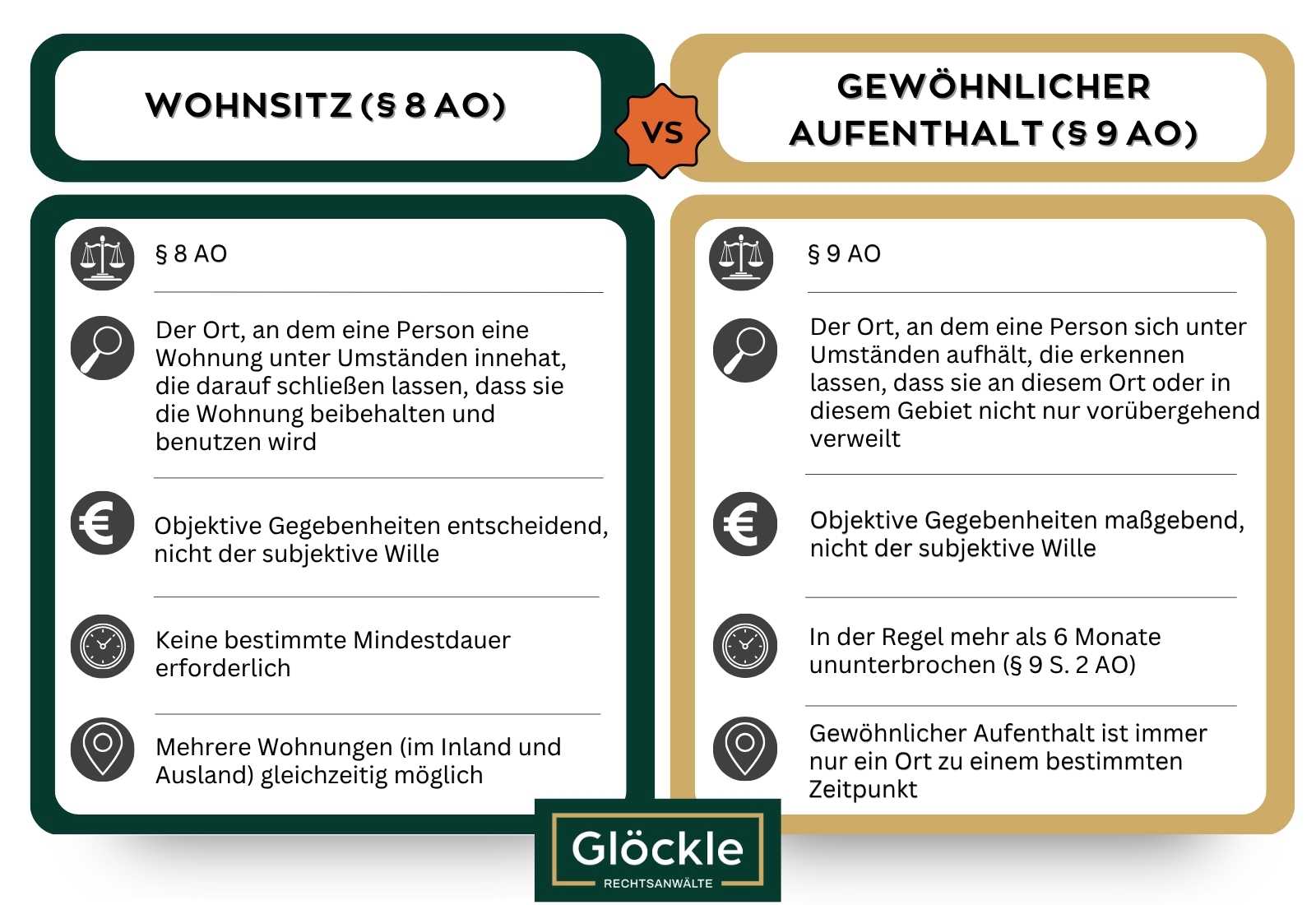

Doch genau hier liegt der Denkfehler. Auch eine Abmeldung beim Einwohnermeldeamt reicht nicht aus, um sämtliche steuerlichen Bindungen an Deutschland zu kappen. Tatsächlich ist die Abmeldung lediglich ein formales Indiz und ersetzt keineswegs die steuerrechtliche Prüfung nach § 8 AO oder § 9 AO. Maßgeblich ist vielmehr, ob eine Wohnung in Deutschland weiterhin besteht und unter Umständen bereitgehalten wird, die auf eine fortbestehende Nutzungsmöglichkeit schließen lassen. Wer also eine Mietwohnung behält oder eine Eigentumswohnung nicht aufgibt, sondern sie lediglich leer stehen lässt oder gelegentlich nutzt, kann aus Sicht der Finanzverwaltung nach wie vor einen Wohnsitz in Deutschland haben.

Ein weiterer typischer Fehler ist die informelle Überlassung der Wohnung an Freunde oder Familienangehörige, ohne dass die Nutzungsrechte vollständig und rechtlich klar abgegeben werden. Auch wenn die Wohnung scheinbar nicht mehr selbst bewohnt wird, kann sie steuerlich als verfügbar gelten, wenn der ursprüngliche Eigentümer oder Mieter weiterhin einen Schlüssel besitzt, über die Wohnung verfügt oder jederzeit zurückkehren könnte (Stichwort: Schlüsselgewalt). In diesen Fällen erkennt das Finanzamt häufig weiterhin einen Wohnsitz an, da die tatsächliche Aufgabe der Verfügungsmacht fehlt.

Ebenso problematisch ist der Versuch, einen steuerlichen Wohnsitz durch häufige Auslandsaufenthalte zu umgehen, ohne jedoch im Ausland einen neuen Mittelpunkt der Lebensinteressen zu begründen. Wer nirgendwo dauerhaft lebt, aber gleichzeitig eine Wohnung in Deutschland zurückbehält, läuft Gefahr, steuerlich weiterhin in Deutschland veranlagt zu werden. Entscheidend ist nicht das subjektive Empfinden, nirgendwo zu Hause zu sein, sondern die objektive Betrachtung der Wohnsituation. Ohne festen Wohnsitz im Ausland und mit fortbestehender Unterkunft in Deutschland verbleibt der steuerliche Anknüpfungspunkt im Inland.

Diese Beispiele zeigen, wie wichtig es ist bei einem geplanten Wegzug aus Deutschland nicht nur an die Abmeldung zu denken, sondern auch tatsächliche und rechtlich eindeutige Verhältnisse zu schaffen. Nur wenn die Wohnsitzaufgabe klar dokumentiert und rechtlich wirksam vollzogen ist, kann die unbeschränkte Steuerpflicht in Deutschland beendet werden.

Wir vertreten regelmäßig Mandantinnen und Mandanten, bei denen in diesem Zusammenhang der Vorwurf der Steuerhinterziehung erhoben wird – teils aus bloßer Unkenntnis, teils aufgrund missverstandener steuerlicher Rahmenbedingungen. In diesen Verfahren geht es nicht selten um empfindliche Nachzahlungen, Säumniszuschläge und strafrechtliche Sanktionen. Wenn Sie unsicher sind, ob Sie (noch) einen steuerlichen Wohnsitz in Deutschland haben, oder bereits Post vom Finanzamt erhalten haben, ist es ratsam, frühzeitig rechtlichen Beistand in Anspruch zu nehmen. Eine qualifizierte steuerliche und strafrechtliche Beratung kann nicht nur finanzielle Risiken minimieren, sondern auch strafrechtliche Konsequenzen vermeiden. Sprechen Sie uns an!