Ein Haftungsbescheid ist ein Verwaltungsakt des Finanzamts, mit dem eine andere Person als der eigentliche Steuerschuldner zur Zahlung einer Steuer oder steuerlichen Nebenleistung herangezogen wird – zum Beispiel ein Geschäftsführer einer GmbH für die Schulden seiner Gesellschaft. Betroffen sind vor allem Geschäftsführer, Gesellschafter oder Arbeitgeber, die steuerliche Pflichten verletzt haben sollen. Nach Erhalt des Haftungsbescheids läuft eine Einspruchsfrist von einem Monat – wer sie verpasst, riskiert, dass der Bescheid bestandskräftig wird.

Ein klassisches Beispiel ist die Vertreterhaftung, die beispielsweise für Geschäftsführer einer GmbH für den Fall vorsätzlicher oder grob fahrlässiger Pflichtverletzungen in Frage kommt (§ 69 AO). Gleichermaßen ist die Haftung des Steuerhinterziehers (§ 71 AO) ein regelmäßig gewählter Haftungstatbestand, da hierdurch der Täter einer Steuerhinterziehung für die verkürzten Steuern oder die zu Unrecht gewährten Steuervorteile aus der Tat in Anspruch genommen wird. Haftungsbescheide können für die Betroffenen eklatante finanzielle Belastungen mit sich bringen, die in Extremfällen deren wirtschaftliche Existenz bedrohen können.

Wir klären im nachfolgenden Beitrag, was ein Haftungsbescheid ist, auf welchen gesetzlichen Grundlagen er beruht und wen er treffen kann. Insbesondere zeigen wir Möglichkeiten auf, wie Betroffene gegen einen Haftungsbescheid vorgehen können.

Grundsätzlich werden Steuern durch einen Steuerbescheid festgesetzt und sind vom Steuerschuldner zu begleichen. Mit einem Haftungsbescheid hat das Finanzamt jedoch die Möglichkeit, in speziellen Fällen einen fremden Dritten für die Steuerschuld eines anderen Steuerschuldners in Anspruch zu nehmen. Das Finanzamt nutzt dieses Instrument vor allem dann, wenn der eigentliche Steuerschuldner die offenen Forderungen nicht mehr begleichen kann. Statt die Forderung abzuschreiben, greift der Fiskus auf Personen zurück, die nach der Abgabenordnung für diese Schulden haftbar gemacht werden können.

Die rechtliche Grundlage für den Haftungsbescheid bildet § 191 AO. Nach § 191 Abs. 1 AO kann, wer kraft Gesetzes für eine Steuer haftet, durch einen Haftungsbescheid in Anspruch genommen werden. Das Finanzamt darf sich dabei nicht willkürlich an „irgendeine“ Person wenden. Vielmehr muss einer der sog. Haftungstatbestände gemäß §§ 69 ff. AO vorliegen. Zudem muss der Steueranspruch bei Inanspruchnahme des Haftungsschuldners noch bestehen und darf nicht bereits durch Zahlung, Aufrechnung, Befriedigung oder Erlass erloschen sein.

Die Finanbehörde stellt sodann mit dem Haftungsbescheid fest, dass eine Person aufgrund eines gesetzlichen Haftungstatbestands für eine Steuerschuld einzustehen hat. Ein Haftungsbescheid ist dabei zwingend notwendig, weil die Haftung nicht automatisch kraft Gesetzes vollstreckbar ist.

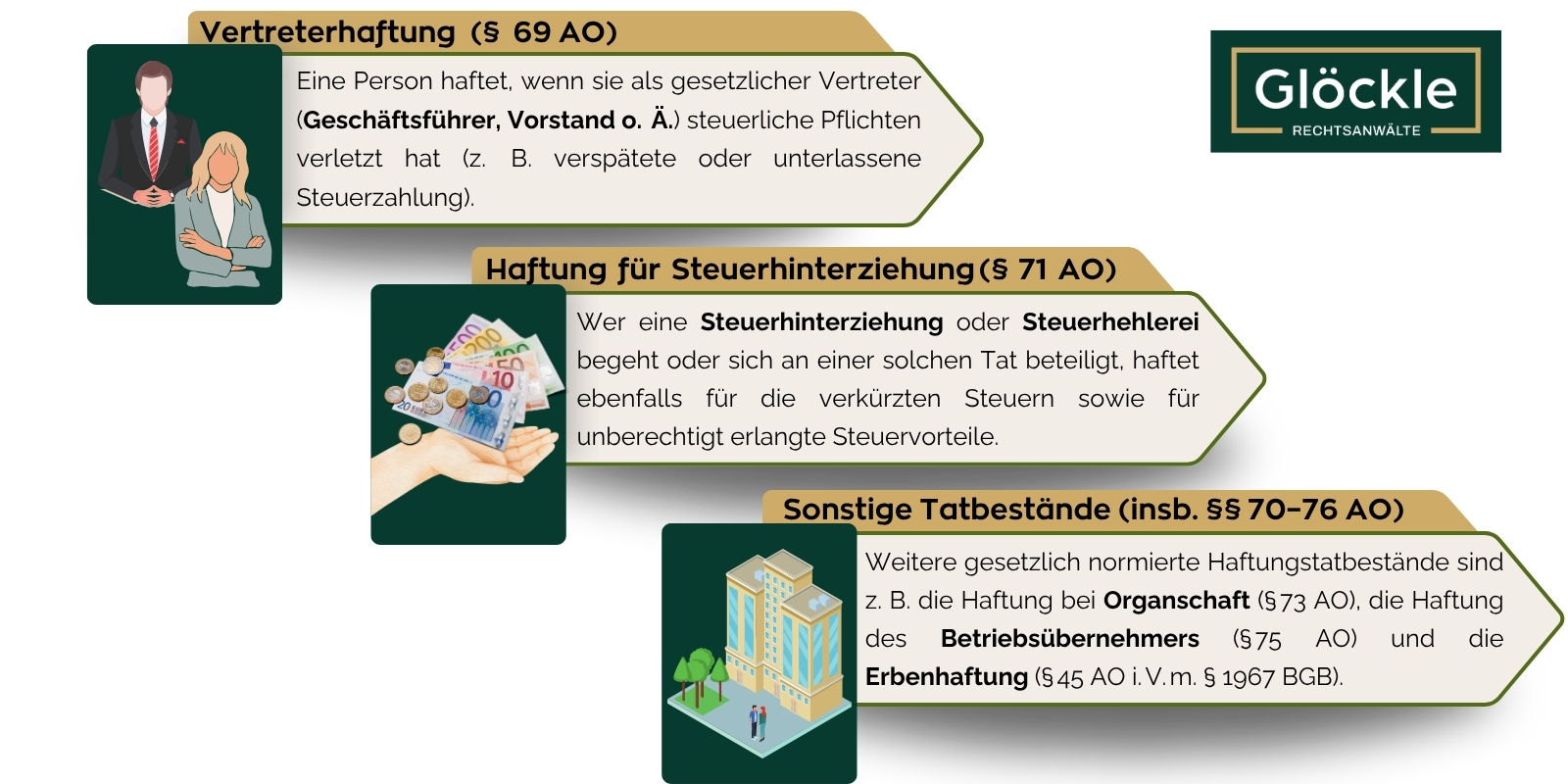

Ein Haftungsbescheid kann an Personen oder Unternehmen gerichtet werden, die nach dem Gesetz für Steuerschulden eines Dritten haften. Die Haftungstatbestände ergeben sich dabei aus verschiedenen Vorschriften der AO. Die in der Praxis am häufigsten vorkommenden Haftungstatbestände sind:

Wer für die Erfüllung steuerlicher Pflichten einer juristischen Person verantwortlich ist und diese steuerlichen Pflichten schuldhaft verletzt, kann persönlich für die entstandenen Steuerschulden zur Haftung herangezogen werden.

Beispiel: Haftung des Geschäftsführers für Steuern, die von der GmbH nicht oder nicht rechtzeitig abgeführt wurden, insbesondere Lohnsteuer und Umsatzsteuer.

Sofern ein Betrieb übernommen wird, haftet der neue Betriebsinhaber für rückständige Steuern des Vorgängers, soweit sie aus dem übernommenen Vermögen beglichen werden könnten.

Der Arbeitgeber haftet für die nicht einbehaltene oder nicht abgeführte Lohnsteuer seiner Arbeitnehmer.

Wer Steuern hinterzieht oder daran beteiligt ist (z. B. Beihilfe leistet), haftet für den dadurch entstandenen Steuerschaden.

Eine Inanspruchnahme als Haftungsschuldner kann im Übrigen auf mehreren Faktoren beruhen, beispielsweise einer Haftung nach §§ 34, 69 AO (Vertreterhaftung) und gleichzeitig nach § 71 AO (Steuerhinterziehung).

Ein Haftungsbescheid gegen den Geschäftsführer einer GmbH kommt in Betracht, wenn bestimmte Voraussetzungen erfüllt sind, die sich aus § 69 i. V. m. § 34 AO ergeben. Als gesetzlicher Vertreter der GmbH ist der Geschäftsführer verpflichtet, dafür Sorge zu tragen, dass die steuerlichen Pflichten der Gesellschaft ordnungsgemäß erfüllt werden. Dazu gehört insbesondere die fristgerechte Abgabe von Steueranmeldungen und -erklärungen sowie die vollständige und rechtzeitige Zahlung der geschuldeten Steuern, wie beispielsweise Lohnsteuer oder Umsatzsteuer.

Kommt der Geschäftsführer diesen Pflichten nicht nach und verletzt er dadurch schuldhaft seine steuerlichen Obliegenheiten, kann er persönlich in Haftung genommen werden. Dies setzt voraus, dass durch seine Pflichtverletzung ein Steuerausfall entstanden ist und dass er zumindest fahrlässig gehandelt hat. Typische Pflichtverletzungen liegen beispielsweise vor, wenn trotz ausreichender finanzieller Mittel der GmbH fällige Steuern nicht abgeführt werden oder andere Gläubiger bevorzugt befriedigt werden, obwohl Steuerschulden offenstehen.

Die Haftung ist auf Ersatz des Steuerschadens gerichtet, der dem Fiskus infolge des pflichtwidrigen Verhaltens des Geschäftsführers entstanden ist.

Bevor das Finanzamt einen Haftungsbescheid erlässt, hat es in der Regel bereits versucht, die Steuerschuld beim eigentlichen Steuerschuldner einzutreiben. Ist das gescheitert, richtet sich der Blick auf potenzielle Haftungsschuldner.

Der formale Ablauf gestaltet sich wie folgt:

Wann erlischt ein Haftungsbescheid?

Ein Haftungsbescheid nach § 191 AO erlischt nicht automatisch durch Zeitablauf, sondern nur unter bestimmten Voraussetzungen. Der Haftungsbescheid erlischt zum einen durch vollständige Zahlung der Haftungsschuld. Sobald die Schuld beglichen ist, besteht kein Vollstreckungsinteresse mehr und der Bescheid verliert seine Wirkung. Zum anderen kann der Haftungsbescheid durch die Finanzbehörde aufgehoben oder geändert werden, beispielsweise im Rahmen eines Einspruchsverfahrens, wenn sich nachträglich herausstellt, dass die rechtlichen Voraussetzungen für die Haftung nicht vorlagen.

Ein oft unterschätzter, aber äußerst wirksamer Verteidigungsansatz ist die Prüfung der Verjährung. Ist die Verjährungsfrist abgelaufen, darf das Finanzamt den Haftungsbescheid nicht mehr erlassen – oder kann ihn nicht mehr vollstrecken. Hierbei sind zwei Fristen strikt auseinanderzuhalten:

Nach § 191 Abs. 3 AO gelten für den Erlass eines Haftungsbescheids die allgemeinen Verjährungsvorschriften der §§ 169 – 171 AO entsprechend. Die reguläre Festsetzungsfrist beträgt grundsätzlich 4 Jahre und beginnt mit Ablauf des Kalenderjahres, in dem der Haftungsanspruch entstanden ist. Im Falle der Steuerhinterziehung (§ 71 AO) beträgt die Festsetzungsfrist jedoch 10 Jahre. Ist die Frist abgelaufen, ist der Erlass eines Haftungsbescheids unzulässig – auch wenn die Steuerschuld selbst noch besteht.

Wurde der Haftungsbescheid bereits bestandskräftig erlassen, greift die Zahlungsverjährung nach § 228 AO. Sie beträgt 5 Jahre ab Fälligkeit des Anspruchs und verlängert sich auf 10 Jahre für den Fall der Steuerhinterziehung. Nach deren Ablauf kann das Finanzamt den Bescheid nicht mehr vollstrecken.

Zunächst kann innerhalb eines Monats nach Bekanntgabe des Bescheids Einspruch beim zuständigen Finanzamt eingelegt werden (§ 347 AO). Mit dem Einspruch wird die Rechtmäßigkeit des Haftungsbescheids erneut durch die Behörde geprüft. Das Finanzamt kann den Bescheid daraufhin aufheben, ändern oder bestätigen. Wird der Einspruch abgelehnt, ergeht eine sogenannte Einspruchsentscheidung.

Im Einspruch können folgende Argumente vorgebracht werden:

Gegen diese Entscheidung kann innerhalb eines weiteren Monats Klage beim zuständigen Finanzgericht erhoben werden (§ 40 FGO). Das Finanzgericht überprüft die Entscheidung der Finanzverwaltung in vollem Umfang – sowohl rechtlich als auch tatsächlich – und kann den Haftungsbescheid aufheben oder bestätigen.

Achtung: Ein Einspruch oder eine Klage hat keine aufschiebende Wirkung. Das bedeutet, dass das Finanzamt trotz des laufenden Rechtsbehelfsverfahrens mit der Vollstreckung beginnen darf. Um das zu verhindern, kann ein Antrag auf Aussetzung der Vollziehung (AdV) gestellt werden (§ 361 AO bzw. § 69 FGO). Dieser sollte möglichst gleichzeitig mit dem Einspruch oder der Klage eingereicht werden – zunächst beim Finanzamt, später ggf. beim Finanzgericht.

Der Haftungsbescheid ist kein seltener Ausnahmefall und wird regelmäßig von den Finanzbehörden genutzt. Ein Haftungsbescheid nach § 191 AO kann für betroffene Personen erhebliche finanzielle und rechtliche Konsequenzen haben. Wir wissen, wie belastend eine solche Situation sein kann, und bieten Ihnen daher umfassende rechtliche Unterstützung, um Ihre Interessen effektiv zu wahren.

Unser Leistungsspektrum bei Haftungsbescheiden umfasst insbesondere:

Entscheidend ist vor allem: Reagieren Sie sofort. Die Einspruchsfrist von einem Monat läuft ab Bekanntgabe des Bescheids und duldet keinen Aufschub. Gleichzeitig sollten Sie keine voreiligen Zahlungen leisten oder Erklärungen abgeben, bevor nicht geklärt ist, ob die Inanspruchnahme überhaupt rechtmäßig ist. Wir begleiten Sie kompetent, transparent und zuverlässig durch den gesamten Prozess. Sprechen Sie uns an!

Wir legen für Sie form- und fristgerecht einen Einspruch gegen den Haftungsbescheid ein und vertreten Ihre Interessen.

Wir prüfen die rechtlichen Rahmenbedingungen einer Inanspruchnahme.

Insbesondere die Abwehr eines Haftungsbescheides in Kombination mit dem Vorwurf der Steuerhinterziehung ist unser Spezialgebiet. Wir sind nicht nur mit dem steuerlichen Verfahrensrecht in Bezug auf den Haftungsbescheid vertraut, sondern gleichermaßen dazu in der Lage Sie effizient gegen den Vorwurf der Steuerhinterziehung zu verteidigen – alles aus einer Hand.