Viele Menschen möchten ihr Vermögen oder Teile davon an ihre Liebsten weitergeben – sei es von den Eltern an ihre Kinder, von den Großeltern an ihre Enkel oder an andere nahestehende Personen. Noch komplexer wird es bei der Unternehmensnachfolge in Form von einer Übertragung von Unternehmensanteilen als Schenkung. Vielfach kommt die Frage auf: Müssen für eine Schenkung Steuern gezahlt werden und wie hoch sind Freibeträge und die Schenkungssteuer? Die gute Nachricht ist, dass es in Deutschland Möglichkeiten gibt, unter bestimmten Voraussetzungen eine Schenkung steuerfrei vorzunehmen. Um unnötige Kosten zu vermeiden und sicherzustellen, dass Ihre Schenkung vollständig bei den Empfängern ankommt und so wenig Schenkungssteuer wie möglich gezahlt werden muss, ist allerdings eine vorausschauende und strategische Planung unerlässlich. Dabei sollte besonders darauf geachtet werden, den dem Beschenkten zur Verfügung stehenden Freibetrag optimal auszuschöpfen. Wir erläutern nachfolgend, was überhaupt eine Schenkung ist, wie Freibeträge funktionieren und geben Ihnen eine Tabelle an die Hand, mit der Sie den für Sie oder Ihre Beschenkten maßgeblichen Freibetrag ermitteln können. Daneben zeigen wir Ihnen auf, welche Summen steuerfrei verschenkt werden können und welche rechtlichen Aspekte Sie berücksichtigen sollten, um Schenkungen steuerlich bestmöglich zu gestalten.

Die Schenkungssteuer fällt an, wenn Vermögen von einer Person auf eine andere zu Lebzeiten übergeht, beispielsweise ein Großelternteil Geld an seinen Enkel verschenkt. Abhängig vom Verwandtschaftsgrad zwischen dem Schenker und dem Empfänger, steht den Beschenkten jeweils ein unterschiedlich hoher Freibetrag zu. Die Schenkungssteuer ist in Deutschland im Erbschaftsteuer- und Schenkungssteuergesetz (ErbStG) geregelt. Dieses Gesetz legt fest, wie die Besteuerung von Schenkungen und Erbschaften erfolgt und definiert dabei wichtige Bestimmungen.

Hinweis: Im ErbStG wird die Schenkungssteuer mit nur einem „s“ geschrieben, wir verwenden hier jedoch die im allgemeinen Sprachgebrauch gängigere Schreibweise mit zwei „s“. Gesetzlich werden Übertragungen im Folge eines Todesfalls (Erbschaft) und unter Lebenden (Schenkungen) im Erbschaft- und Schenkungssteuergesetz behandelt und weitestgehend gleichgestellt. Da in diesem Artikel primär die Übertragung zu Lebzeiten behandelt wird, wird primär aus Vereinfachungsgründen von „Schenkungssteuer“ gesprochen.

Was ist die Schenkungssteuer und warum muss sie gezahlt werden?

Im Gegensatz zur Einkommensteuer bezieht sich die Schenkungssteuer nicht auf das Einkommen, das durch unternehmerische Tätigkeiten oder durch Erwerbsarbeit im Angestelltenverhältnis erzielt wurde, sondern auf den Transfer von Vermögen zwischen zwei Personen zu deren Lebzeiten. Die Schenkungssteuer soll Vermögensübertragungen zwischen Personen erfassen, die freiwillig und ohne Gegenleistung vorgenommen werden. Deshalb werden die Erwerbe von Todes wegen und Schenkungen unter Lebenden gleichermaßen über § 1 Abs. 1 ErbStG als steuerpflichtige Vorgänge behandelt und sozusagen gleichgestellt.

Wer ist steuerpflichtig?

Die Steuerpflicht gilt für Vermögensübertragungen zwischen Personen. Zusätzlich muss allerdings zumindest einer der Beteiligten – der Schenker oder der Beschenkte – Steuerinländer sein. Dies bedeutet, dass einer von den zum Zeitpunkt der Schenkung seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben muss.

Unter die Erbschafts- und Schenkungssteuer fallen primär freigiebige Zuwendungen. Das Erbschaftsteuer- und Schenkungssteuergesetz erläutert, wann überhaupt eine Schenkung vorliegt, die schenkungssteuerpflichtig ist.

Was ist eine steuerpflichtige Schenkung?

Eine steuerpflichtige Schenkung liegt dann vor, wenn der Schenker dem Beschenkten etwas freigiebig zuwendet, das heißt ohne eine Verpflichtung, und der Beschenkte auf Kosten des Schenkers bereichert wird. In den meisten Fällen ist eine zivilrechtliche Schenkung gegeben (§ 516 BGB). Notwendig ist diese jedoch nicht unbedingt. Um als steuerpflichtige Schenkung zu gelten, müssen folgende Umstände erfüllt sein:

Beispiel: Eine Person verkauft ein Haus an eine ihm nahestehende Person für einen symbolischen Preis. Der Empfänger zahlt zwar einen Betrag (das Entgelt), doch dieser ist im Vergleich zum Marktwert des Hauses so gering, dass die Transaktion dennoch rechtlich als Schenkung eingestuft wird.

Eine Schenkung muss nicht zwingend in der Übertragung von (Bar-)Geld vorliegen. Auch in den nachfolgenden Fällen ist eine steuerpflichtige Schenkung zu sehen:

Wie sind Schenkungen zu bewerten, die nicht gänzlich ohne Gegenleistung gewährt werden?

In Fällen, in denen der Schenkung grundsätzlich eine Gegenleistung gegenübersteht, wird von einer gemischten Schenkung gesprochen. Nur der Teil, der ohne Gegenleistung gewährt wird, kommt als steuerlich relevante Schenkung in Betracht.

Beispiel: Ein Haus wird an einen Verwandten zum halben Marktwert verkauft. Hier wird ein Teil des Wertes durch die Zahlung abgegolten, der andere Teil hingegen bewusst geschenkt.

Wie hoch darf die Schenkung sein, um steuerfrei zu sein?

Je nach Verwandtschaftsgrad bestehen unterschiedlich hohe Freigrenzen im Rahmen der Schenkungssteuer. Jedem Erwerber stehen Freibeträge zu, die die Bemessungsgrundlage der Steuer um den Betrag des Freibetrages kürzen. Ein bestimmter Freibetrag pro Jahr besteht nicht. Die Freibeträge (siehe hierzu § 16 ErbStG) gelten jeweils für Schenkungen innerhalb von 10 Jahren und können alle 10 Jahre neu genutzt werden. Bei Ehegatten und eingetragenen Lebenspartnern beträgt der Freibetrag 500.000 Euro, für Kinder und Stiefkinder 400.000 Euro, für Enkel 200.000 Euro, für Urenkel 100.000 Euro. Sehen Sie auch die nachfolgende Tabelle:

Die Schenkungssteuer in Deutschland wird grundsätzlich vom Beschenkten (also dem Empfänger der Schenkung) gezahlt. Formal gelten jedoch sowohl der Schenker als auch der Beschenkte als Steuerschuldner. Es gibt also die Möglichkeit, dass der Schenker die Schenkungssteuer bezahlt.

Achtung: In diesem Fall gilt die Steuerzahlung des Schenkers als weitere Schenkung, die ebenfalls schenkungssteuerpflichtig sein kann, je nach Höhe und Freibeträgen.

Wie oft darf die Schenkung erfolgen, um steuerfrei zu sein?

Die Freibeträge können alle 10 Jahre neu ausgeschöpft werden. Wenn also eine größere Summe verschenkt werden soll, kann dies in Intervallen von 10 Jahren sinnvoll sein, um mehrmals von den Freibeträgen zu profitieren.

Wie hoch ist die Schenkungssteuer bei Überschreitung der Freibeträge?

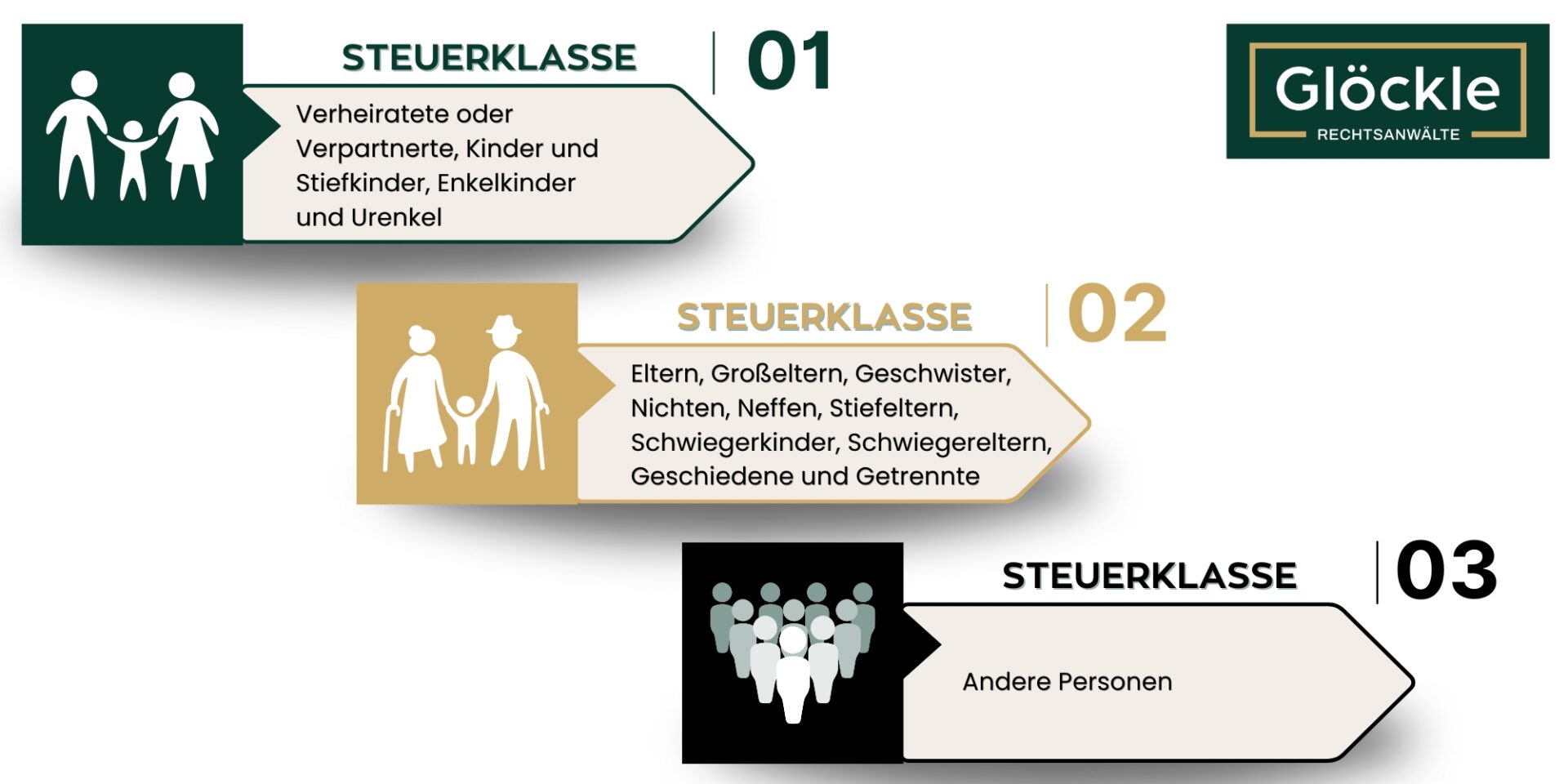

Wenn die Freibeträge bei einer Schenkung überschritten werden, wird auf den übersteigenden Betrag Schenkungssteuer erhoben. Es handelt sich um einen Freibetrag und keine Freigrenze. Die Höhe der Schenkungssteuer hängt vom Verwandtschaftsgrad und der Höhe des geschenkten Betrags ab. Es gibt drei Steuerklassen (I, II, und III), die unterschiedlich hohe Steuersätze vorsehen. Nachfolgend finden Sie eine Übersicht der Steuersätze nach Steuerklasse und Wert der Schenkung über dem Freibetrag in unserer Tabelle.

Beispiel Nr. 1: Ein Ehepartner schenkt dem anderen Ehepartner 700.000 Euro.

Beispiel Nr. 2: Eine Frau schenkt ihrem Bruder 100.000 Euro.

Beispiel Nr. 3: Ein Mann schenkt seiner Geliebten 200.000 Euro.

Für die Schenkung von (selbstbewohnten) Immobilien bestehen Sonderregelungen (siehe § 13 Abs. 1 Nr. 4a ErbStG). Ein Ehegatte kann insbesondere dem anderen Ehegatten Eigentum oder Miteigentum an einer Immobilie schenken, wenn diese zu eigenen Wohnzwecken bewohnt wird (das sogenannte Familienheim). Es muss kein Freibetrag genutzt werden. Die Regelung gilt allerdings nur für Immobilien innerhalb Deutschlands oder des EU/EWR-Raums.

Vorsicht: Ferienhäuser außerhalb Deutschlands oder des EU/EWR-Raums können daher nicht innerhalb dieser Regelung steuerfrei verschenkt werden.

Welche Regelungen gibt es für die Übertragung von Betriebsvermögen?

Die Schenkung von Betriebsvermögen wird in Deutschland grundsätzlich steuerlich begünstigt, um den Fortbestand von Unternehmen bei Generationenwechseln oder Vermögensübertragungen zu unterstützen. Die gesetzlichen Regelungen erlauben es große Teile des Betriebsvermögens steuerfrei zu übertragen, wenn bestimmte (komplexe) Voraussetzungen erfüllt sind. Eine präventive Beratung im Hinblick auf mögliche Nachfolgestrategien ist aus diesem Grund unerlässlich.

Kann eine Schenkung steuerfrei gestaltet werden, indem die Schenkung als „Gelegenheitsgeschenk“ eingestuft wird?

Grundsätzlich sieht § 13 Abs. 1 Nr. 14 ErbStG keine Schenkungssteuer bei sogenannten Gelegenheitsgeschenken vor. Der Anwendungsbereich dieser Vorschrift ist allerdings in der Praxis sehr gering. Zwar besteht nach der Rechtsprechung keine absolute Höchstgrenze für den Wert eines Gelegenheitsgeschenks, dennoch wird man die Freibeträge nicht über diese Regelung aushebeln können.

Die Schenkung kann nicht in mehrere, kleine Schenkungen pro Jahr aufgeteilt werden, um den Schenkungsfreibetrag dauerhaft zu umgehen. Der Schenkungsfreibetrag ist auf zehn Jahre festgelegt, das heißt, jede Person kann den vollen Freibetrag alle zehn Jahre ausschöpfen. Innerhalb dieses Zeitraums werden sämtliche Schenkungen einer Person an eine andere Person steuerlich zusammengerechnet. Wenn Sie in einem Zeitraum von zehn Jahren mehrere kleine Schenkungen vornehmen, beispielsweise pro Jahr einen gewissen Betrag an dieselbe Person verschenken, werden diese vom Finanzamt addiert. Überschreiten die Gesamtschenkungen den Freibetrag, wird auf den darüber hinausgehenden Betrag Schenkungssteuer fällig.

Beispiel: Wenn Sie Ihrem Kind zunächst 200.000 Euro und dann innerhalb derselben zehn Jahre weitere 250.000 Euro schenken, wird die Summe addiert und es ergibt sich ein Gesamtbetrag von 450.000 Euro. Der Freibetrag für Kinder beträgt 400.000 Euro. Die überschüssigen 50.000 Euro wären dann steuerpflichtig.

Gibt es dennoch Tipps, wie Freibeträge bestmöglich ausgenutzt werden können?

Eine mögliche Strategie, um Freibeträge effektiv zu nutzen, sind sogenannte Kettenschenkungen. Es kann daher Sinn ergeben, wenn der Schenker seinen Betrag auf verschiedene Person aufteilt, sodass mehrere Personen ihren jeweiligen Freibetrag auszunutzen.

Beispiel: Ein Großvater möchte seiner Enkelin 400.000 Euro schenken, aber der Freibetrag zwischen Großeltern und Enkeln beträgt nur 200.000 Euro. Daher schenkt er zunächst 400.000 Euro an seine Tochter, was steuerfrei ist, da der Freibetrag zwischen Eltern und Kindern 400.000 Euro beträgt. Die Tochter schenkt dann diese 200.000 Euro zu einem späteren Zeitpunkt – freiwillig – weiter an ihre Tochter. Dann wäre eine Steuerfreiheit unter Umständen denkbar. Es gilt in jedem Fall allerdings § 42 AO zu beachten. Eine rechtliche Beratung zu Kettenschenkungen ist aus diesem Grund unerlässlich und zu empfehlen.

Sowohl der Schenker als auch der Beschenkte müssen die Schenkung innerhalb von drei Monaten schriftlich dem zuständigen Erbschaftsteuerfinanzamt melden (siehe hierzu § 30 Abs. 1 und 4 ErbStG).

Welches Finanzamt ist für die Schenkungssteuer zuständig?

Die Schenkung kann mittels formlosen Schreibens dem zuständigen Finanzamt angezeigt werden. Das Schreiben muss dem Finanzamt übermittelt werden, welches für den Schenkenden zuständig ist.

Wann muss die Schenkung gemeldet werden?

Die Anzeigepflicht muss innerhalb von drei Monaten getätigt werden. Inwieweit Freibeträge bei der Schenkung genutzt werden, ist für die Anzeige irrelevant. Diese muss unabhängig von bestehenden Freibeträgen getätigt werden.

Wie geht es nach der Anzeige der Schenkung weiter?

Nach der Anzeige an das Finanzamt wird dieses darüber entscheiden, ob der Betroffene zur Abgabe einer Steuererklärung aufgefordert wird. Sofern dies der Fall ist, erlässt das Finanzamt nach Abgabe der Steuererklärung einen Steuerbescheid. Aus diesem ergibt sich, welche Schenkungssteuer zu bezahlen ist.

Wie kann man gegen einen Schenkungssteuerbescheid rechtlich vorgehen?

Gegen diesen Steuerbescheid kann mittels eines Einspruchs vorgegangen werden. Dieser muss jedoch zeitnah, einen Monat nach Zustellung des Bescheids, eingelegt werden. Zudem kann Ihr Rechtsbeistand eine Aussetzung der Vollziehung beantragen, um zu erreichen, dass die festgesetzte Steuer vorläufig nicht gezahlt werden muss.

Dank unserer Spezialisierung im Steuerrecht können wir Ihnen eine umfassende rechtliche Unterstützung in allen Fragen zur Erbschaft- und Schenkungssteuer bieten. Wir helfen Ihnen, Fehler zu vermeiden, Ihre Steuerlast zu optimieren und gegen unberechtigte Steuerforderungen rechtlich vorzugehen. Ohne professionelle Beratung können Sie unbewusst Schenkungssteuern auslösen, Freibeträge verschenken oder eine steuerlich nachteilige Struktur wählen, die später schwer oder gar nicht korrigierbar ist.

Zudem kann der Tatbestand der Steuerhinterziehung verwirklicht werden, wenn die Anzeige der Schenkung unterbleibt und in der Folge die Steuer nicht oder nicht rechtzeitig oder nicht in voller Höhe festgesetzt wird. Aufgrund der hohen Strafandrohung (Geldstrafe oder Freiheitsstrafe bis zu 5 Jahren) können sich für Betroffene daher unter Umständen erhebliche Konsequenzen ergeben.

Im Hinblick darauf, die Schenkung steuerlich optimiert zu gestalten, unterstützen wir Privatpersonen und Unternehmer dabei, die Schenkung vollumfassend steueroptimiert durchzuführen, indem steuerliche Gestaltungsmöglichkeiten effektiv genutzt werden, um die Steuerlast zu reduzieren. Insbesondere bei größeren Schenkungen oder komplexen Vermögensübertragungen ist dies sinnvoll, etwa bei Immobilien, Unternehmensbeteiligungen oder größeren Geldbeträgen. Wir können Strategien entwickeln, damit Sie durch langfristige Planung und Aufteilung der Schenkung über mehrere Jahre steuerliche Vorteile nutzen können, beispielsweise durch die Nutzung von Freibeträgen.

Sofern bereits eine Schenkung erbracht wurde, prüfen wir, ob die Schenkung tatsächlich schenkungssteuerpflichtig ist und ob alle relevanten Faktoren vom Finanzamt im Rahmen des Steuerbescheids korrekt berücksichtigt wurden. Gegen einen fehlerhaften Steuerbescheid können wir Einspruch einlegen, diesen begründen und Ihre Interessen vor dem Finanzamt und später in einem etwaigen Klageverfahren vor dem Finanzgericht vertreten.

Wir beraten Sie zu sämtlichen Rechtsfragen im Zusammenhang mit der Erbschaft- und Schenkungssteuer. Hierzu erstellen wir auch gutachterliche Stellungnahmen und erstellen Berechnungen der Erbschaft- und Schenkungssteuer.

In vielen Fällen kann es sinnvoll sein, die Nachfolge bereits zu Lebzeiten des Übergebers zu regeln, um die Steuerlast auf die Erben zu minimieren und Unternehmen ohne Brüche fortzuführen. Im Hinblick auf einen Generationenwechsel beraten wir Sie umfassend und gestalten die Nachfolge steueroptimiert.

Wir vertreten Sie in sämtlichen Phasen eines Einspruchsverfahrens – beginnend von der Prüfung Ihres Steuerbescheides bis hin zur Einspruchsentscheidung.

Die gesamte Kommunikation mit den Behörden übernehmen wir und streben den bestmöglichen Verfahrensausgang für Sie an.

Eine durch einen Steuerbescheid festgesetzte Steuerschuld muss grundsätzlich entrichtet werden. Ein Einspruch entbindet nicht von der Zahlungsverpflichtung. Lediglich ein Antrag auf Aussetzung der Vollziehung kann die Aussetzung der Zahlungsverpflichtung bewirken. Diesen arbeiten wir gern für Sie aus.

Sollte im Einspruchsverfahren nicht das gewünschte Ergebnis erzielt werden, vertreten wir Sie ebenfalls im anschließenden finanzgerichtlichen Verfahren.