Gerade bei bargeldintensiven Geschäftsbetrieben erfolgt oftmals eine – teilweise horrende – Schätzung durch das Finanzamt, die meist zu hoch und damit existenzbedrohende Dimensionen annehmen kann. Bei Schätzungen (§ 162 AO) sind die Feststellungen der Finanzämter regelmäßig rechtlich angreifbar, da eine Schätzung vielfach auf nicht verifizierbaren oder einsehbaren Datensammlungen der Finanzverwaltung beruht. Solche Schätzungen sind fehleranfällig. Nachdem jüngst sogar die über Jahrzehnte hinweg in der Praxis angewandte Richtsatzsammlung des Bundesministeriums für Finanzen (BMF) ins Wanken geriet, lohnt es sich regelmäßig gegen eine Schätzung des Finanzamts vorzugehen.

Unsere Expertise beruht auf jahrelanger Erfahrung in Schätzungsfällen. Besondere Praxiserfahrung haben wir bei Schätzungen des Finanzamts in den Bereichen Gastronomie / Restaurants, Spielhallen, Barbetriebe, Diskotheken, Konzertveranstalter und Automobilhändler. Zudem wehren wir fortlaufend Schätzungen nach einer Betriebsprüfung oder einer Steuerfahndungsprüfung ab.

Ziel der steuerlichen Schätzung ist die Ermittlung der Besteuerungsgrundlagen, die die größtmögliche Wahrscheinlichkeit der Richtigkeit haben. Das Finanzamt kann eine Schätzung nur in bestimmten Konstellationen vornehmen (§ 162 AO). Die Schätzung kann solange erfolgen, bis der Steueranspruch verjährt ist. Dieser verjährt bei einer Verpflichtung zur Abgabe einer Steuererklärung 4 Jahre nach Ablauf des 3. Jahres, in dem der Steueranspruch entstanden ist.

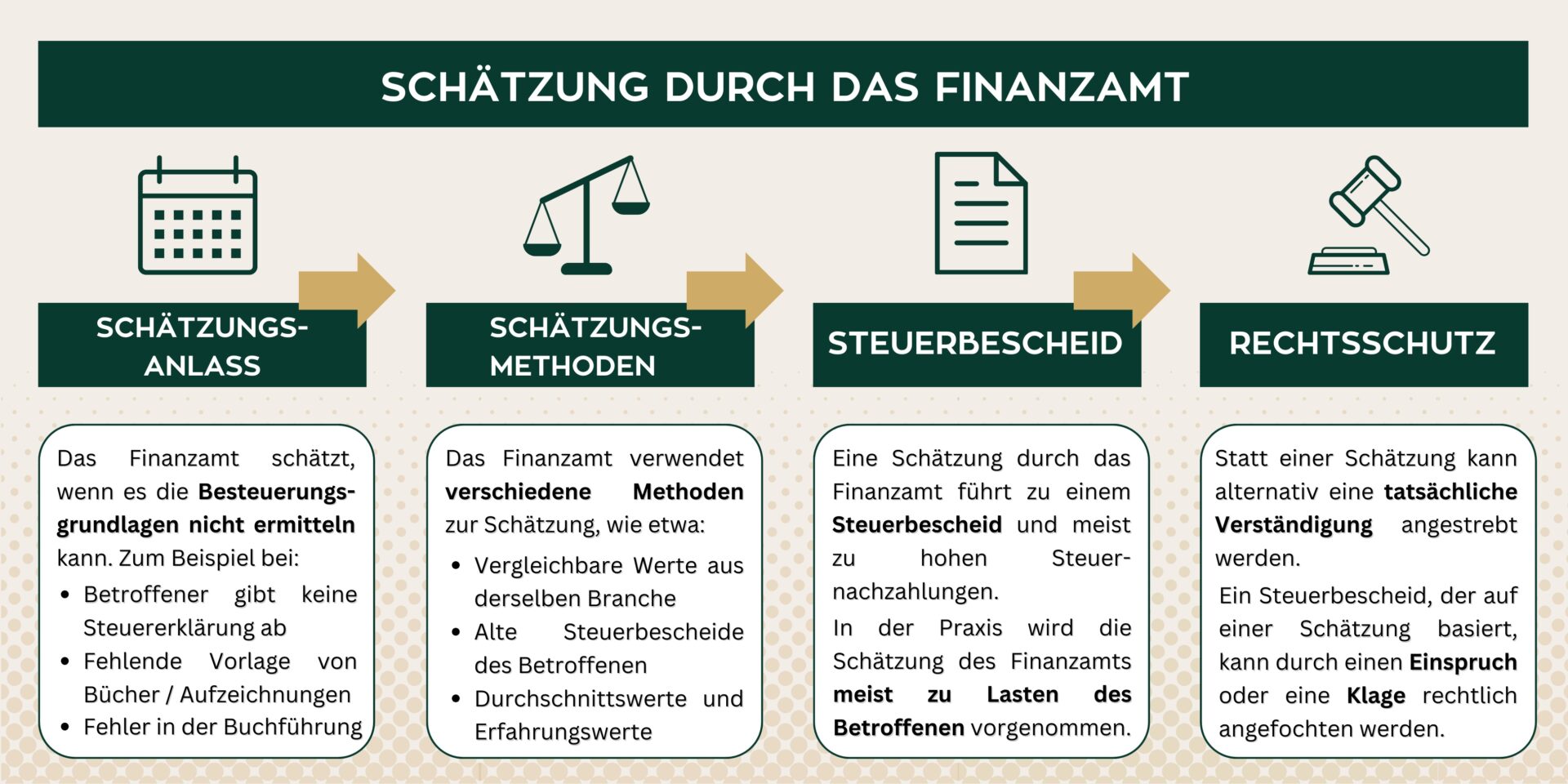

Eine Schätzung durch das Finanzamt kommt in Betracht, wenn es dem Finanzamt nicht gelingt die Besteuerungsgrundlagen zu ermitteln oder zu berechnen. Insbesondere ist eine Schätzung möglich, wenn der Steuerpflichtige seine Mitwirkungs-, Informations- und Nachweispflichten verletzt. Dies ist wiederum beispielsweise der Fall, wenn falsche Steuererklärungen abgegeben worden sind oder der Dokumentationspflicht durch eine lückenhafte Buchführung nicht ausreichend nachgekommen wurde. Gleichermaßen kann die Mitwirkungspflicht auch gänzlich verletzt sein, wenn beispielsweise überhaupt keine Steuererklärungen abgegeben wurden. Die Befugnis des Finanzamts zur Schätzung besteht teilweise sogar unabhängig davon, ob den Betroffenen ein Verschulden trifft, warum er Unterlagen nicht vorlegen kann.

Bei einer groben Verletzung der Buchführungspflichten geht die Schätzung der Finanzbehörde oft sogar an das Maximum des sog. Schätzungsrahmens, weil das Finanzamt unterstellt, dass Einkünfte verheimlicht werden sollen.

Bloße Schwierigkeiten bei der Sachverhaltsermittlung rechtfertigen noch keine Schätzung. Erst wenn die gesamte Aufklärung mit einem unzumutbaren Ermittlungsaufwand verbunden wäre, ist eine Schätzung möglich. Bevor geschätzt wird, muss der Steuerpflichtige zudem zur Mitwirkung aufgefordert werden. Anlässe für eine Schätzung sind in der Praxis regelmäßig:

Im Steuerstrafrecht ist eine Schätzung im Übrigen nicht ohne Weiteres zulässig. Hier wird die vollständige Gewissheit zulasten des Straftäters („in dubio pro reo“) gefordert. Der Richter im Strafverfahren darf Schätzungsgrundlagen allerdings dann übernehmen, wenn er sie überprüft hat und von ihrer Richtigkeit überzeugt ist. Er muss zu erkennen geben, dass er die Schätzung eigenständig im Lichte der Maßstäbe strafrechtlicher Sachverhaltsfeststellung überprüft hat. Deshalb können steuerliche Hinzuschätzungen auch in das Strafverfahren übertragen werden.

Anstelle einer Schätzung kann in steuerlicher Hinsicht auf eine sogenannte tatsächliche Verständigung hingewirkt werden. Diese kommt zum Einsatz, wenn sich der Sachverhalt nicht mit Sicherheit feststellen lässt, weil der Betroffene oder das Finanzamt den Sachverhalt nicht aufklären können und dieser nur mit einem unverhältnismäßigen Aufwand ermittelt werden kann. Die Verständigung erfolgt über den der Steuerfestsetzung zu Grunde zu liegenden Sachverhalt, nicht aber über Rechtsfragen. Der Steuerpflichtige und die Finanzbehörde können sich auf Basis einer tatsächlichen Verständigung auf einen Sachverhalt einigen, sodass keine Schätzung vorgenommen werden muss.

Der Steuerpflichtige muss vor der Schätzung grundsätzlich angehört werden (§ 91 AO). Im Falle einer fehlerhaften Schätzung, das heißt, wenn die Schätzung bei objektiver Betrachtung den durch die Umstände des Falls gezogenen Schätzungsrahmen verlässt, ist ein Einspruch beziehungsweise ein Klageverfahren möglich. Es muss hierbei substantiiert dargelegt werden, weshalb die geschätzten Besteuerungsgrundlagen fehlerhaft oder zu hoch sind. Insbesondere muss bei einem Einspruch die Frist beachtet werden, um zu verhindern, dass die Schätzung rechtskräftig wird.

Die Schätzung ist vor dem Finanzgericht voll überprüfbar. Es handelt sich um keine Ermessensentscheidung. Das Finanzgericht hat sogar eine eigene Schätzungsbefugnis, von der es auch dann Gebrauch machen kann, wenn die Schätzung des Finanzamts rechtsfehlerfrei ist.

In den letzten Jahren werden zunehmend Fälle vor den Finanzgerichten verhandelt, da mit den Finanzämtern kein Konsens über die Art und Weise der Schätzung gefunden werden kann. Diese Situation ist misslich. Bei speziellen Branchen verwehren sich viele Finanzämter sogar vor sachlichen Argumenten und halten rigide an der eigenen Haltung fest.

Regelmäßig „drohen“ die Finanzämter bei Schätzungen gleichzeitig mit der Einleitung eines Steuerstrafverfahrens. Auch hier ist unsere Spezialisierung im Steuerstrafrecht Ihr Vorteil: Wir setzen Ihre Interessen nicht nur in steuerlicher Hinsicht durch, sondern verteidigen Sie gleichzeitig gegen den Vorwurf der Steuerhinterziehung. Beide Komplexe sind streng miteinander verknüpft. Durch unsere Spezialisierung sind wir „Herr“ in beiden Verfahren.

Wir beherrschen die komplette Klaviatur des Steuerverfahrensrechts – sowohl außergerichtlich bei den Finanzämtern als auch vor den Finanzgerichten. Gleichermaßen sind wir vor diesem Hintergrund auch ein gern hinzugezogener Ansprechpartner für Steuerberaterkollegen in verfahrensrechtlichen Spezialfällen. Sprechen Sie uns an!

Zeichnet sich im Rahmen einer Betriebsprüfung bereits mit Prüfungsbeginn ab, dass kein Konsens mit dem Finanzamt zu erwarten ist oder eine Schätzung drohen, empfiehlt sich die Hinzuziehung von versierten Steueranwälten bereits in einem frühen Stadium. Oftmals sind Diskussionen und Auseinandersetzungen zwischen dem Finanzamt und Beratern verfahren. Als neuer Akteur gelingt es uns regelmäßig den Knoten zu lösen und langwierige Streitigkeiten in Rechtsbehelfsverfahren oder vor den Finanzgerichten zu vermeiden.

Bei bargeldintensiven Branchen, wie der Gastronomie oder bei Spielautomatenbetrieben sowie gleichermaßen bei Wettbüros, bietet sich eine proaktive Hinzuziehung bereits im frühen Verfahrensstadium an. Sollten sich nach einer Prüfungsanordnung bereits strafrechtliche Risiken abzeichnen, beraten wir ebenfalls diskret im Hintergrund.

Nach dem Einspruch begleiten wir Sie im gesamten Rechtsbehelfsverfahren und gehen gegen die Schätzung vor. Dabei setzen wir uns zunächst für eine Aussetzung der Vollziehung ein, nach deren Gewährung die Steuerschuld aus dem angefochtenen Steuerbescheid vorerst nicht gezahlt werden muss. Das Finanzamt setzt die Vollziehung nur in konkreten Ausnahmefällen aus.

Durch unsere jahrelange Expertise kennen wir die notwendigen Stellschrauben, die wir zu Ihren Gunsten justieren und hierdurch deale Ergebnisse erzielen können. Dasselbe gilt für die Inhalte des Steuerbescheids.

Sollte das Finanzamt im Rahmen eines Einspruchsverfahrens nicht in Ihrem Interesse entschieden haben, erheben wir Klage gegen das Finanzamt beim zuständigen Finanzgericht. Nach erfolgter Akteneinsicht erarbeiten wir mit Ihnen eine individuelle Prozesstaktik, um gegen die Schätzung vorzugehen. Die auf dieser Basis erstellte Klagebegründung verfolgt zielgerichtet Ihre Interessen und ist auf Ihre Bedürfnisse ausgerichtet.

Gleichermaßen ist auch ein Sprungklage denkbar, die wir regelmäßig erst nach intensiver Beratung und konkreter Ausrichtung auf die individuelle Strategie anstoßen.

Sollten Sie mit einem Haftungsbescheid für die Steuerschulden einer fremden Person oder eine Gesellschaft in Anspruch genommen werden, können wir gemeinsam gegen diesen Haftungsbescheid vorgehen. Sollte dabei der Haftungsbescheid auf § 71 AO gestützt werden, was wiederrum eine Steuerhinterziehung voraussetzt, sind Sie bei uns in den besten Händen.

Sofern das Finanzamt Ihnen eine Vollstreckung angekündigt hat, prüfen wir Ihre rechtlichen Möglichkeiten und machen diese geltend, um eine Vollstreckung zu verhindern oder aufzuschieben. Wir lösen dabei akute Probleme.