Die Bedeutung des Arbeitsstrafrechts und die Bekämpfung von Schwarzarbeit haben in der Praxis in den letzten Jahren erheblich zugenommen, wodurch Unternehmern mitunter gewichtige Strafen drohen. Im August 2025 wurde der Entwurf für das Gesetz zur Modernisierung und Digitalisierung der Schwarzarbeitsbekämpfung beschlossen, womit eine Verstärkung der Ermittlungsinstrumente sowie erweiterte Kompetenzen der Finanzkontrolle Schwarzarbeit einhergehen.

Für Arbeitgeber stellt sich die maßgebliche Frage, welche Strafe bei Schwarzarbeit auf sie zukommt und welche rechtlichen Verteidigungsmöglichkeiten bestehen. Neben den Ordnungswidrigkeitentatbeständen, die im Schwarzarbeitsbekämpfungsgesetz (SchwarzArbG) aufgeführt sind, kommen diverse Straftatbestände aus dem Strafgesetzbuch (StGB) in Betracht, die mitunter gewichtige Strafen vorsehen. Insbesondere werden Arbeitgeber mit dem Vorwurf des Vorenthaltens und Veruntreuens von Arbeitsentgelt (§ 266a StGB) konfrontiert, welcher im Grundsatz mit einer Geldstrafe oder einer Freiheitsstrafe bis zu fünf Jahren strafbewehrt ist.

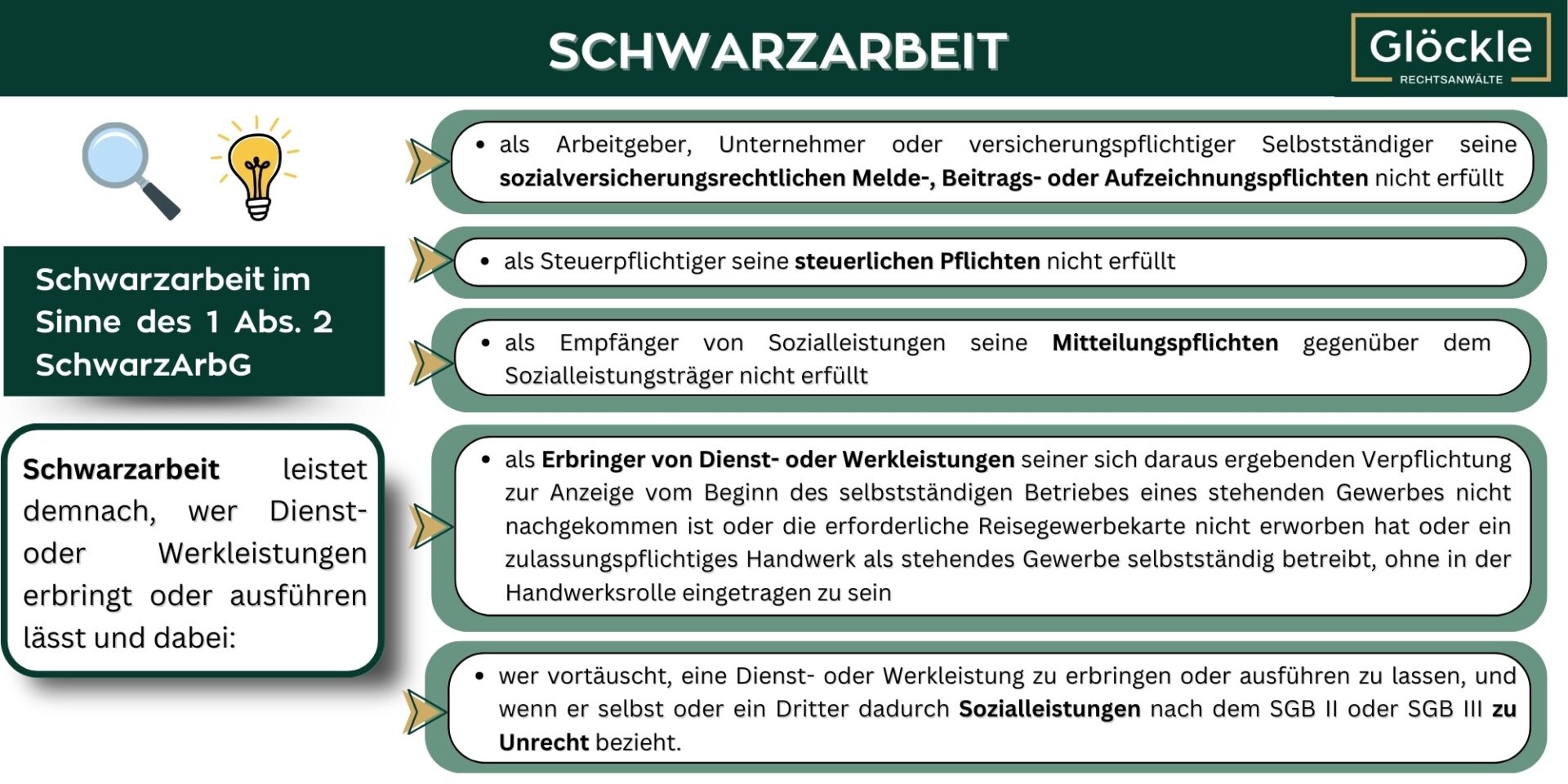

Was ist Schwarzarbeit?

Im Jahr 2004 trat das Gesetz zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung (SchwarzArbG) in Kraft und bündelt die Vorschriften zur Bekämpfung von Schwarzarbeit. Grundsätzlich kann Schwarzarbeit in nahezu allen Branchen auftreten, maßgeblich betroffen sind jedoch lohnintensive Wirtschaftszweige. Besonders anfällig sind dabei Betriebe mit hoher Mitarbeiterfluktuation und starkem Preis- sowie Wettbewerbsdruck. Ebenfalls verbreitet ist Schwarzarbeit in Branchen mit einem hohen Anteil geringqualifizierter Arbeitskräfte, etwa im Baugewerbe, im Dienstleistungssektor oder in der Gastronomie.

Im Schwarzarbeitsbekämpfungsgesetz wird definiert, was unter Schwarzarbeit zu verstehen ist. Schwarzarbeit liegt unter anderem vor, wenn Dienst- oder Werkleistungen ausgeführt werden und der Arbeitgeber, Unternehmer oder versicherungspflichtige Selbstständige seine sich auf Grund der Dienst- oder Werkleistungen ergebenden sozialversicherungsrechtlichen Melde-, Beitrags- oder Aufzeichnungspflichten nicht erfüllt (§ 1 SchwarzArbG).

Achtung: Nicht jede nicht gemeldete Tätigkeit ist automatisch als Schwarzarbeit einzustufen. Schwarzarbeit nach dem Schwarzarbeitsbekämpfungsgesetz ist ausgeschlossen, wenn die Dienst- und Werkleistungen nicht nachhaltig auf Gewinn gerichtet sind und durch Angehörige, aus Gefälligkeit, als Nachbarschaftshilfe oder im Rahmen der Selbsthilfe im Wohnungsbau ausgeführt wird.

Weitere Erscheinungsformen der Schwarzarbeit bestehen beispielsweise darin, dass Steuerpflichtige ihre aus erbrachten Dienst- oder Werkleistungen resultierenden steuerlichen Verpflichtungen nicht erfüllen oder den Beginn einer selbstständigen Tätigkeit als Dienstleister bzw. Auftragnehmer nicht anzeigen. Auch die illegale Beschäftigung ausländischer Arbeitnehmer steht im Zusammenhang mit Schwarzarbeit und wird vom Schwarzarbeitsbekämpfungsgesetz geregelt.

Warum wird Schwarzarbeit praktiziert?

Während der Arbeitgeber auf diese Weise Arbeitskräfte zu geringeren Kosten einsetzen kann, profitiert der Arbeitnehmer von seiner Schwarzarbeit, indem dieser einen höheren Betrag ausgezahlt bekommt.

Das Verschweigen von Einkünften durch die Schwarzarbeit verschafft dem Betroffenen zusätzliche Vorteile: So kann er weiterhin Sozialleistungen in voller Höhe beziehen und sich möglichen Gläubigern entziehen. Weil für in Deutschland lebende Arbeitnehmer die Einbindung in das soziale Sicherungssystem unverzichtbar ist, findet Schwarzarbeit oftmals nicht als alleinige Erwerbsquelle statt, sondern ergänzend zu einer offiziell angemeldeten, beitragspflichtigen Beschäftigung oder parallel zum Bezug von Arbeitslosengeld.

Welche Strafe droht bei Schwarzarbeit?

Die zu erwartende Strafe bei Schwarzarbeit hängt maßgeblich davon ab, welcher Tatbestand im konkreten Fall erfüllt ist. Denn „Schwarzarbeit“ ist kein eigener Straftatbestand, sondern ein Sammelbegriff, der verschiedene Rechtsverstöße umfasst.

Wer Schwarzarbeit betreibt oder ermöglicht, kann mit hohen Geldbußen belangt werden. Je nach Verstoß reichen diese von bis zu 50.000 Euro (z. B. bei fehlender Gewerbeanmeldung) bis zu 500.000 Euro (z. B. bei illegaler Arbeitnehmerüberlassung oder organisierter Schwarzarbeit).

Neben Bußgeldern kommen auch Straftatbestände aus anderen Gesetzen in Betracht, beispielsweise:

Strafrahmen: Geldstrafe bis zu Freiheitsstrafe von 5 Jahren; in besonders schweren Fällen bis zu 10 Jahren.

Liegt Schwarzarbeit vor, ist oftmals auch der Straftatbestand der Steuerhinterziehung nach § 370 AO verwirklicht. Es können vor diesem Hintergrund diverse Steuerarten hinterzogen werden, wie beispielsweise Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer oder Lohnsteuer.

Strafrahmen: Geldstrafe bis zu 5 Jahren Freiheitsstrafe, in besonders schweren Fällen bis zu 10 Jahren.

Was sind gängige Varianten der Schwarzarbeit?

In der Praxis lassen sich verschiedene typische Erscheinungsformen der Schwarzarbeit beobachten:

Welche Straftatbestände sind insbesondere bei Schwarzarbeit zu beachten?

Sofern Schwarzarbeit vorliegt, ist für Arbeitgeber immer zunächst an den Straftatbestand des Vorenthaltens und Veruntreuens von Arbeitsentgelt zu denken (siehe hierzu § 266a StGB). § 266a StGB spielt eine Schlüsselrolle bei der Verfolgung von Schwarzarbeit und illegaler Beschäftigung. Täter dieser Straftat können nur Arbeitgeber sein.

Nach § 266a Abs. 1 StGB macht sich strafbar, wer als Arbeitgeber der Einzugsstelle Beiträge des Arbeitnehmers vorenthält. Voraussetzung ist, dass Sozialversicherungsbeiträge (Kranken-, Renten-, Arbeitslosen- und/oder Pflegeversicherung) des Arbeitnehmers entstanden sind und diese vom Arbeitgeber nicht gezahlt werden. Unterlässt der Arbeitgeber die rechtzeitige Zahlung der Arbeitnehmerbeiträge, macht er sich strafbar, wenn sein Verhalten vorsätzlich ist.

Eine Strafbarkeit nach § 266a Abs. 2 StGB besteht für das Vorenthalten der vom Arbeitgeber zu tragenden Sozialversicherungsbeiträge, wenn der Arbeitgeber gegenüber den Einzugsstellen über sozialversicherungserhebliche Tatsachen keine, falsche oder unvollständige Angaben macht und dadurch Arbeitgeberbeiträge vorenthält. Maßgebend ist hier die fehlerhafte oder unterbliebene Information gegenüber den Einzugsstellen.

Tathandlung nach § 266a Abs. 3 StGB ist schließlich, dass der Arbeitgeber sonstige rechtmäßig einbehaltene Teile des Arbeitgeberentgelts (zum Beispiel vermögenswirksame Leistungen oder freiwillige Zahlungen an Versicherungs-, Renten- oder Pensionskassen) pflichtwidrig nicht weiterleitet und zudem den Arbeitnehmer über das Nichtweiterleiten schuldhaft nicht unterrichtet.

Welche Strafe sieht das Gesetz bei Schwarzarbeit in Form des Vorenthaltens und Veruntreuens von Arbeitsentgelt vor?

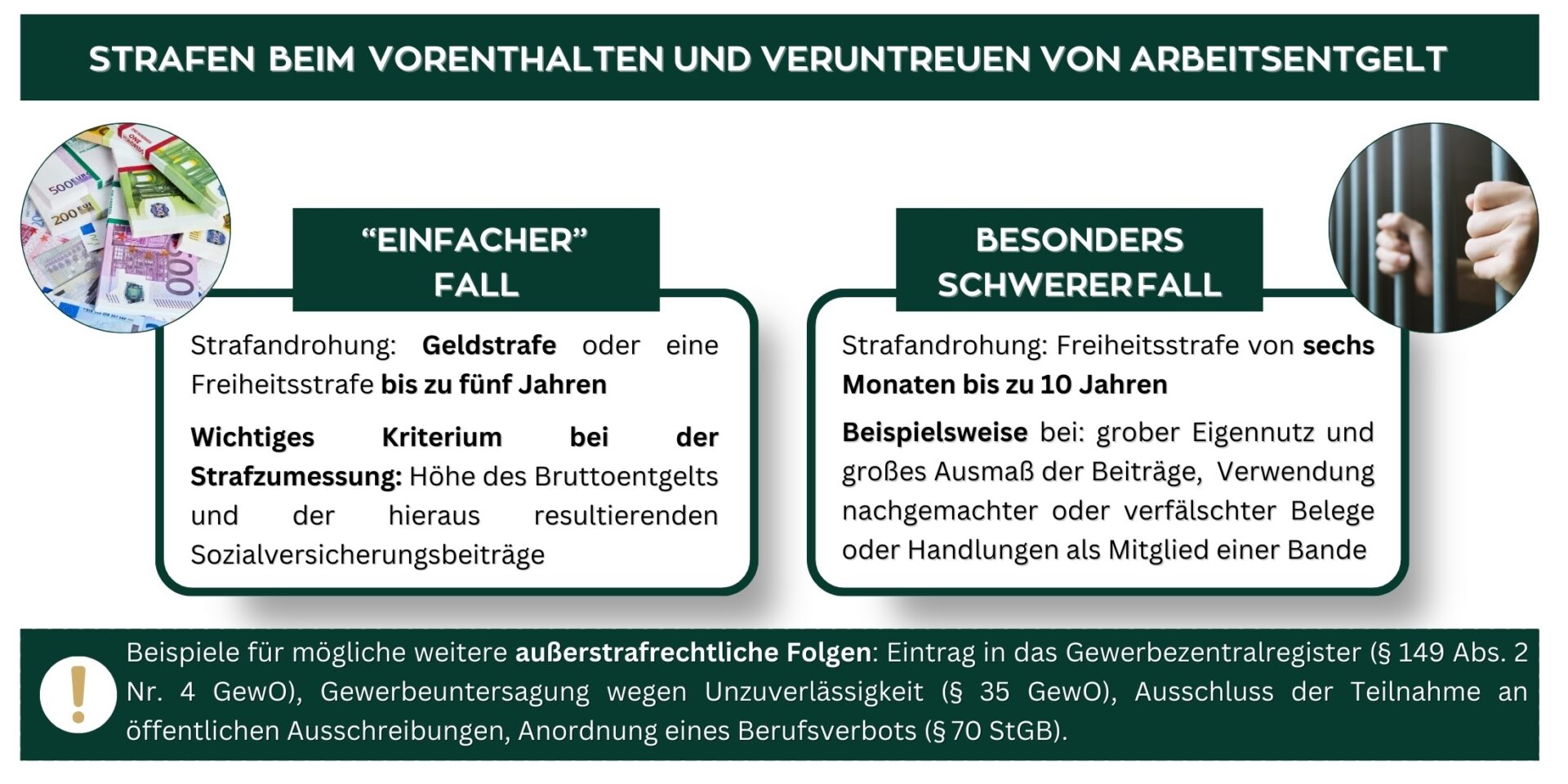

Das Vorenthalten und Veruntreuen von Arbeitsentgelten sieht im Grundsatz eine als Strafe eine Geldstrafe oder eine Freiheitsstrafe von bis zu fünf Jahren vor. Bei besonders schweren Fällen (§ 266a Abs. 4 StGB) muss mit einer Freiheitsstrafe von sechs Monaten bis zu zehn Jahren gerechnet werden. Strafzumessungskriterien, die die Strafe maßgeblich beeinflussen, sind beispielsweise

Die Höhe der hinterzogenen Beiträge beeinflusst entschieden die Strafzumessung. Als Orientierung dienen dabei grobe Richtwerte: Liegt der Gesamtschaden über alle Tatmonate hinweg unter 100.000 Euro, kommt häufig noch eine Geldstrafe in Betracht, während bei einem Schaden von mehr als 1.000.000 Euro in der Regel eine Freiheitsstrafe ohne Bewährung angemessen ist. Auch strafrechtliche Nebenfolgen sind bei Schwarzarbeit zu berücksichtigen. Zum Beispiel kommen bei einer rechtskräftigen vorstrafenauslösenden Verurteilung ein Eintrag in das Gewerbezentralregister (§ 149 Abs. 2 Nr. 4 GewO) sowie eine Gewerbeuntersagung wegen Unzuverlässigkeit (§ 35 GewO) in Betracht.

Für den Arbeitgeber besteht die Möglichkeit eine strafbefreiende Selbstanzeige abzugeben (§ 266a Abs. 6 StGB) und somit einer Strafe zu entgehen. Der Gesetzgeber wollte hierbei insbesondere für klein- und mittelständische Unternehmen in Krisensituationen eine „goldene Brücke“ bauen. Nach § 266a Abs. 6 S. 1 StGB kann das Gericht von einer Strafe absehen, wenn der Arbeitgeber der Einzugsstelle spätestens im Zeitpunkt der Fälligkeit oder unverzüglich danach schriftlich die Höhe der vorenthaltenen Beiträge mitteilt und darüber hinaus darlegt, warum die fristgemäße Zahlung nicht möglich ist beziehungsweise war, obwohl er sich darum ernsthaft bemüht hat.

Welche Behörde ermittelt bei Schwarzarbeit?

Die zuständige Behörde für Prüfungen ist die Zollverwaltung, das heißt, die Hauptzollämter sowie die bundesweite tätige Finanzkontrolle Schwarzarbeit (FKS). Die Bediensteten der Finanzkontrolle Schwarzarbeit (FKS) agieren als Ermittlungspersonen der Staatsanwaltschaft. Sie verfügen über polizeiliche Befugnisse nach StPO und OWiG und sind verpflichtet, alle notwendigen Maßnahmen zur Aufklärung von Straftaten und Ordnungswidrigkeiten zu ergreifen (§ 14 SchwarzArbG). Diese führen mit Unterstützung aller sonst betroffenen Behörden, zum Beispiel der Finanzbehörden oder der Bundesagentur für Arbeit, die erforderlichen Prüfungen zur Aufdeckung von Schwarzarbeitsfällen durch. Da jederzeit mit unangekündigten Kontrollen zu rechnen ist, kann dies auf die Betroffenen einen Druck ausüben, der sie zu regelkonformem Verhalten motiviert. Zur wirksamen Bekämpfung von Schwarzarbeit und illegaler Beschäftigung können zudem die Zollverwaltung, die Polizei sowie die Landesfinanzbehörden in Abstimmung mit der Staatsanwaltschaft gemeinsame Ermittlungsgruppen bilden.

Durch das im August 2025 vom Kabinett beschlossene Gesetz zur Modernisierung und Digitalisierung der Schwarzarbeitsbekämpfung erhält die Finanzkontrolle Schwarzarbeit künftig deutlich mehr Schlagkraft im Kampf gegen Wirtschaftskriminalität, Schwarzarbeit und illegale Beschäftigung. Durch bessere Vernetzung mit Polizei und Behörden, erweiterte Ermittlungsbefugnisse sowie moderne Datenanalyse kann sie Verdachtsfälle schneller erkennen und gezielter prüfen. Zudem wird die Finanzkontrolle Schwarzarbeit digitalisiert und in ihrer Rolle als „kleine Staatsanwaltschaft“ gestärkt, sodass Verfahren effizienter, eigenständiger und ohne Umwege über die Justiz abgeschlossen werden können.

Schwarzarbeit – Das müssen Sie wissen

Schwarzarbeit und illegale Beschäftigung erfüllen in der Regel mehrere rechtliche Tatbestände gleichzeitig. So gehen Verstöße gegen den Mindestlohn oft mit fehlenden Sozialversicherungsbeiträgen einher. Deshalb sind diese Delikte nicht isoliert nach dem SchwarzArbG zu betrachten, sondern immer im Zusammenspiel mit weiteren Rechtsvorschriften. Die strafrechtliche Bewertung der Beschäftigung von Mitarbeitern sowie die einschlägigen Ordnungswidrigkeitenregelungen sind komplex und ergeben sich aus einer Vielzahl einzelner Gesetze, darunter das StGB, das SchwarzArbG, das AufenthG, das AÜG und die AO. Unternehmer müssen mit hohen Strafen und Nachzahlungen rechnen.

Auch gesetzestreue Unternehmer laufen zunehmend Gefahr, unbeabsichtigt oder aus Unachtsamkeit in Bereiche der Schwarzarbeit oder illegalen Beschäftigung hineinzurutschen. Die Gefahr, als Arbeitgeber eine Straftat zu begehen und „aufzufliegen“, ist im Laufe der vergangenen Jahre durch die verstärkten Kontrollmöglichkeiten der Behörden in Bezug auf Schwarzarbeit immer vielschichtiger und vielfältiger geworden.

Wir stehen Ihnen rund um die Thematik Schwarzarbeit sowohl in präventiver Hinsicht als auch im Falle laufender Ermittlungen oder Verfahren kompetent beratend zur Seite.

Wir verteidigen Sie umfassend, wenn Ihnen der Vorwurf der Schwarzarbeit und Verstöße gegen das Schwarzarbeitsbekämpfungsgesetz zu Last gelegt werden und ein Ordnungswidrigkeiten- oder Strafverfahren eingeleitet wurde.

Bei dem Vorwurf des Vorenthaltens und Veruntreuens von Arbeitsentgelten (§ 266a StGB) verteidigen wir Sie in allen Verfahrensstadien.

Sollten Sie mit dem Vorwurf eines Verstoßes gegen das Mindestlohngesetz konfrontiert werden, verteidigen wir Sie in allen Verfahrensstadien und klären die Hintergründe der Vorwürfe gemeinsam mit Ihnen auf.

Sollten Sie mit dem Vorwurf eines Verstoßes gegen das Aufenthaltsgesetz konfrontiert werden, verteidigen wir Sie in allen Verfahrensstadien und klären die Hintergründe der Vorwürfe gemeinsam mit Ihnen auf.

Auch bei der illegalen Beschäftigung von ausländischen Arbeitnehmern oder damit zusammenhängenden Vorwürfen, übernehmen wir Ihre Verteidigung. Durch stetig ändernde Rechtsvorschriften ist eine kompetente anwaltliche Beratung hierzu unumgänglich.

Sollten Sie mit dem Vorwurf eines Verstoßes gegen das Arbeitnehmer-Überlassungsgesetz (AÜG) konfrontiert werden, der bei der vermeintlich illegalen Entleihung oder der illegalen Verleihung von Arbeitnehmern in Frage kommt, verteidigen wir Sie in allen Verfahrensstadien und klären die Hintergründe der Vorwürfe gemeinsam mit Ihnen auf.

Wir verteidigen Sie umfassend in jeder Phase eines Steuerstrafverfahrens in Zusammenhang mit dem Vorwurf von Schwarzarbeit.